Stablecoins et dépôts tokenisés : quelles différences ?

Points clefs :

- Les stablecoins sont émis par des banques ou des établissement de monnaie électronique agréés, tandis que les dépôts tokenisés sont émis seulement par des banques ;

- Les stablecoins sont des jetons circulant généralement sur des blockchains publiques, supposés stables et garanti par une réserve d’actifs ;

- Les dépôts tokenisés sont des jetons circulant sur des blockchains privées, leur collatéral est constitué de dépôts bancaires ;

- Les deux instruments peuvent aboutir à des paiements plus efficaces. Néanmoins, les stablecoins pourraient se destiner à un usage retail tandis que les dépôts tokenisés pourraient plutôt s’adresser à des échanges entre entreprises.

Au cours d’une réunion organisée fin septembre par la commission « Innovations et Solutions numériques » de l’AFTE, Stanislas Barthelemi (KPMG France) et Mehtaj Syed (Kinexys by J.P. Morgan) ont présenté les stablecoins et les dépôts tokenisés à un parterre de trésoriers, en détaillant les différences.

Les stablecoins et les dépôts tokenisés sont deux nouvelles formes de monnaie électronique apparue grâce à la blockchain, circulant dessus et profitant de ses propriétés.

Grâce aux « règlements atomiques » introduits par la technologie, c’est-à-dire des transactions où le règlement et la livraison ont lieu simultanément, ces deux formes de monnaie peuvent se passer des intermédiaires traditionnels et aboutir à des règlements plus rapides, plus transparents et moins couteux.

Les deux instruments offrent donc des perspectives intéressantes pour des paiements retail, des paiements transfrontaliers ou des opérations de cash management.

Différences

Les stablecoins sont émis sur une blockchain par une banque ou un établissement de monnaie électronique agréé. Ils visent la parité par rapport à une devise. Pour garantir cette parité, l’émetteur doit détenir en réserve l’équivalent d’au moins un euro pour chaque jeton en euro émis. Les équivalents peuvent être du cash ou des instruments financiers très liquides et à faible risque.

Les dépôts tokenisés sont quant à eux émis seulement par des banques. Ils représentent des dépôts bancaires sur une blockchain. Contrairement aux stablecoins, ils ne visent pas spécifiquement la parité vis-à-vis d’une devise, mais simplement à représenter les dépôts des clients.

Les stablecoins sont généralement émis sur des blockchains publiques (Ethereum, Solana, XRP…), accessibles à tous ou à certaines contreparties désignées par l’émetteur, tandis que les dépôts tokenisés sont émis sur des blockchains privées (Kinexys de JP Morgan par exemple), accessibles seulement aux clients de la banque. Des initiatives comme SoCash de Crédit Agricole CIB existe toutefois pour essayer d’insuffler un standard de marché sur les dépôts tokenisés.

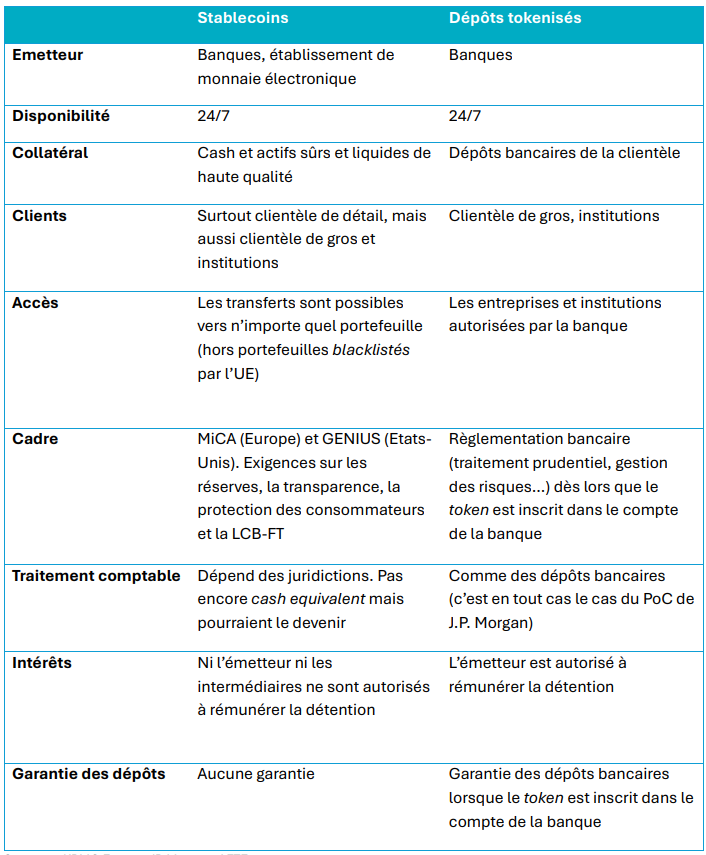

Le tableau suivant récapitule les différences entre stablecoins et dépôts tokenisés :

Source : KPMG France, Kinexys by JP Morgan, AFTE

Cas d’usage

Aujourd’hui, les stablecoins sont principalement utilisés pour du trading sur crypto-actifs. A peine 1% des montants échangés concerne actuellement l’économie réelle (paiements en magasin, entre entreprises ou entre individus).

Mais, d’après un article des Echos, il semblerait que ces montants soient en augmentation. Les flux entre entreprises auraient augmenté de 113% depuis février, représentant désormais la majorité des flux en stablecoins attribués à l'économie réelle, devant ceux entre individus.

Des émetteurs comme Circle ou SG Forge proposent en effet des services de trésorerie avec leur stablecoin. Un consortium de neuf banques européennes prévoit également de lancer un stablecoin euro au second semestre 2026 avec les mêmes objectifs.

Mais il faut noter une différence importante entre stablecoins et dépôts tokenisés, : la règlementation européenne interdit aux émetteurs et aux intermédiaires distribuant des stablecoins de rémunérer la détention, tandis que les banques sont quant à elles autorisées à la rémunérer.

« Ma conviction est que les cas d’usage des stablecoins vont se concentrer autour des paiements retail. Les commerçants vont par exemple pouvoir tirer un revenu du collatéral dans lequel les fonds des clients sont investis et l’utiliser pour proposer des achats moins coûteux. Les dépôts tokenisés serviront quant à eux plutôt pour des opérations de gros entre pays », souligne Stanislas Barthélémi, senior manager Crypto & Web 3 à KPMG France.

Les dépôts tokenisés, de leur côté, adresserait plutôt à des cas d’usage entre entreprises, comme du cash management ou des paiements transfrontaliers. La possibilité de percevoir des intérêts et le fait d’évoluer dans un cadre bancaire, ce qui supprime le risque de contrepartie lié à un émetteur moins solide, abondent en ce sens.

D’autres éléments comme une présentation détaillée de Kinexys par JP Morgan étaient à retrouver lors de la réunion de l’AFTE. Vous pouvez consulter la présentation ici et vous inscrire aux prochains évènements pour ne rien manquer des sujets en trésorerie.

L'AFTE a également publié un dossier sur les stablecoins, avec des détails sur le fonctionnement, les cas d'usage, les risques, la règlementation, le traitement comptable ou la fiscalité. Il est disponible ici.