Obligations convertibles : les grandes lignes à connaître

Contenu réservé aux adhérents

Points clefs :

- Les obligations convertibles peuvent être un moyen de financement plus flexible et moins coûteux que des obligations classiques ;

- Elles font cependant courir le risque d’une dilution de son actionnariat ;

- Des mécanismes existent toutefois pour contrôler ce risque.

La commission « Financements » de l’AFTE, représentée par Philippe Berneur (Eramet) et Virginie Biau (Elis), a organisé une réunion en octobre sur le sujet des obligations convertibles. Le fonctionnement de cet instrument, les différentes catégories, les avantages, les risques, le traitement comptable ou encore l’état du marché ont été présentés. La présentation était faite par Nicolas Schrameck, responsable des crédits et obligations convertibles chez Ellipsis AM.

Qu’est-ce qu’une obligation convertible ?

Les obligations convertibles (OC) appartiennent à la famille des titres hybrides. Ce sont des instruments de dette permettant de lever des fonds et qui intègrent une composante equity, à savoir une option de conversion.

Pour les entreprises listées en bourse, le montant minimal d’une OC est d’environ 150 millions d’euros en Europe. La maturité court de 5 à 8 ans, le standard de marché étant de 5 ans. A l’émission, le prix d’une OC intègre la composante obligataire (~80% du prix) ainsi que l’option de conversion (~20% du prix). La répartition entre les deux dépend du coupon versé, de la prime de conversion ainsi que des conditions de marché.

Quel est le fonctionnement ?

L’option permet aux investisseurs d'opter à l’échéance soit pour un remboursement en espèces, soit pour une livraison d'actions de l’émetteur. Le ratio de conversion (i.e. le nombre d’actions obtenues à partir d’une obligation) est basé sur le prix de conversion, fixé dès l'émission de la convertible.

« Durant sa vie, le prix d’une obligation convertible s’établit toujours au-dessus de sa valeur car il intègre la prix de l’option. La conversion en actions s’effectue donc généralement à l’échéance du titre », renseigne Nicolas Schrameck, responsable des crédits et obligations convertibles chez Ellipsis AM.

A l’échéance, si le prix de l’action traite au-dessus du prix de conversion fixé à l’avance, l’investisseur aura intérêt à exercer son option. La société émettrice diluera alors son actionnariat en attribuant des actions à l’investisseur.

A l’inverse, si le prix de l’action est inférieur au prix de conversion, l’investisseur n’aura pas intérêt à exercer son option. La société émettrice remboursera alors l’investisseur, soit avec des ressources internes soit en refinançant son obligation convertible.

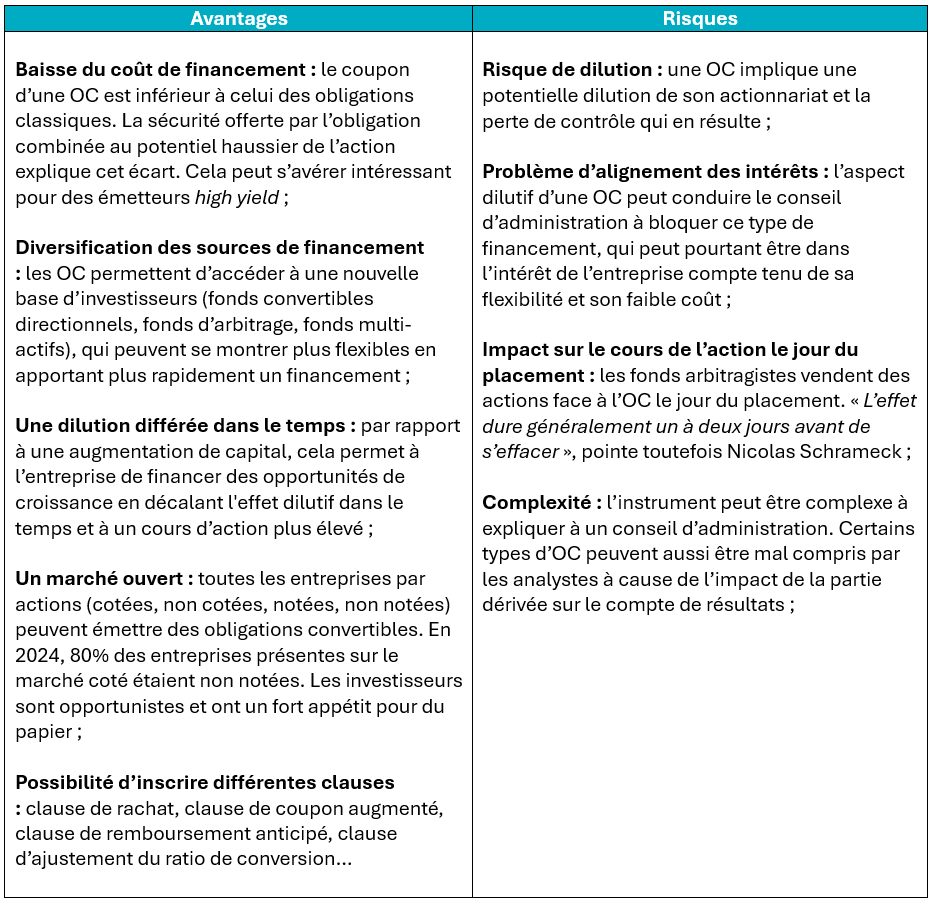

Quels sont les avantages et les risques à recourir à ce type d’émission ?

Existe-t-il des mécanismes pour contrôler la dilution ?

Les mécanismes dépendent du type d’OC retenu (OCEANE, ORNANE, OC non dilutives, ODIRNANE…). Les mécanismes présentés sont ceux des OCEANE, qui sont les OC les plus communes. Les autres sont consultables dans le support de la réunion.

On retrouve :

- Achat de call (call spread overlay) : grâce à l’achat de call sur ses propres actions, l’émetteur peut réussir à limiter l’impact de la dilution. Cette stratégie nécessite néanmoins une liquidité minimale sur les options ;

- Racheter des actions au fil de l’eau : l’entreprise peut profiter d’une baisse du cours de l’action pour effectuer des rachats et contrecarrer d’autant l’effet de dilution ;

- Livrer des actions en propre lors de la conversion : cela permet également de pallier la dilution ;

- Rachat de la souche et nouvelle émission : la conversion est ainsi repoussée à plus tard.

Une OC peut-elle être appelée avant la date de maturité ?

La conversion se fait généralement à la maturité de l’obligation, lorsque l’option expire. Il existe cependant deux cas dans lesquels l’obligation peut être rappelée avant la date de maturité :

- Convertible avec clause de remboursement anticipé au gré de l’émetteur : cette clause, assez commune, permet à l’émetteur de rembourser son obligation si le prix de conversion est dépassé de 30%. L’émetteur peut alors décider d’activer la conversion s’il accepte la dilution ou alors de racheter l’obligation et de procéder à une nouvelle émission s’il souhaite l’éviter. Une période de protection de l’investisseur existe généralement pour éviter les remboursements anticipés durant une certaine période ;

- Convertible sans clause de protection sur les dividendes : lorsqu’une action a bien progressé et qu’un versement de dividende approche, les investisseurs peuvent avoir intérêt à convertir l’obligation pour toucher le dividende. C'est le cas si la valeur du dividende est supérieure à la valeur temps de l’option.

Conclusion

Les conditions sont intéressantes pour émettre une obligation convertible aujourd’hui : marchés actions au plus haut, taux d’intérêt élevés, volatilité implicite du CAC 40 supérieure à sa moyenne historique… « C’est un paramètre technique qui aide à réduire le coût du financement », explique Nicolas Schramek.

Pourtant, le marché européen affiche une tendance nettement moins soutenue que ses homologues américains ou asiatiques. « Il existe un déséquilibre entre l’offre et la demande en Europe, avec une forte demande mais peu de nouvelles émissions. Les derniers placements ont eu des ratios de couverture supérieurs à 5 fois », déclare le responsable des crédits et obligations convertibles chez Ellipsis AM.

Les trésoriers en quête de nouveaux moyens de financement peuvent donc explorer ce mode d’émission, qui est intéressant sous certaines conditions. Attention toutefois à adresser le risque de dilution, qui reste le principal frein, bien qu'il soit possible de l’encadrer avec les mécanismes évoqués.

Cet article est tiré d’une réunion de la commission « Financements » de l’AFTE. D’autres points ont été abordés durant la réunion, comme les différents types d’obligations convertibles, leur traitement comptable, des exemples de financement convertible ou encore le déroulé d’une opération. Vous pouvez retrouver certains éléments dans le support de la réunion. Vous pouvez également vous connecter aux prochaines réunions de l’AFTE pour ne rien manquer des sujets de trésorerie.

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise