Les fonds monétaires : un outil pour la gestion quotidienne de trésorerie

Contenu réservé aux adhérents

Les taux d’intérêt diminuent mais restent nettement supérieurs à ceux de la décennie précédente. Cette nouvelle donne force les trésoriers à placer leurs liquidités avec attention. C’est pour cela que la commission « placements » de l’AFTE a organisé mardi 28 janvier 2025 une conférence à Lyon en compagnie de BFT Investment Managers et Pandat Finance. L’occasion de présenter les fonds monétaires à un parterre de trésoriers.

Pour garder sa trésorerie liquide et percevoir des intérêts, un trésorier dispose de trois options : le compte courant rémunéré, les dépôts bilanciels et les fonds monétaires. Les deux premières sont largement répandues, chaque entreprise ayant un compte en banque, tandis que la dernière n’est encore explorée que par une poignée de trésoriers au sein des très petites et moyennes entreprises (TPE PME). Elle permet pourtant de rémunérer un restant de trésorerie à court terme.

Les fonds monétaires sont des placements rémunérés au jour le jour, liquides et sans préavis en cas de retrait. Ils ont le vent en poupe car après avoir collecté 196 milliards d’euros en Europe en 2023, ce sont 235 milliards d’euros qui sont tombés dans leurs poches en 2024 selon Morningstar. C’est plus que la collecte sur les fonds actions. La dynamique est aussi porteuse en France avec une croissance des encours de 100 milliards d’euros sur les deux dernières années.

La raison tient à la hausse des taux orchestrée depuis 2023 : du fait de leurs sous-jacents, les fonds monétaires suivent le taux de dépôts de la Banque centrale européenne (BCE) et ont ainsi profité de la remontée en flèche. La performance mensualisée des fonds français est passée de 0,13% fin 2022 à 3,20% fin 2024, d’après la Banque de France.

Cash equivalent

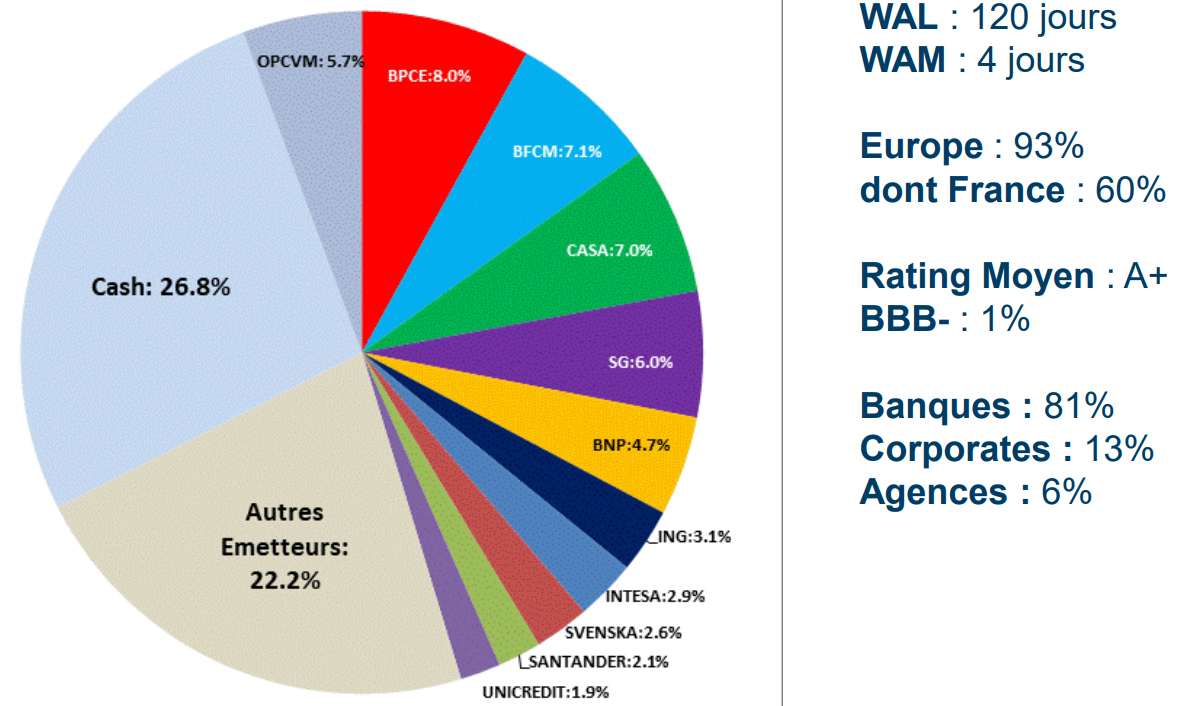

Le point intéressant pour les trésoriers est que ces fonds sont « cash equivalent » : ils sont très liquides et peu volatils, en raison des actifs diversifiés et de haute qualité qu’ils détiennent. L’allocation d’un fonds monétaire contient quasi-intégralement des instruments de dette très bien notés, dont la maturité est inférieure à 2 ans (dans les faits, la maturité des titres est souvent inférieure à 1 an). On retrouve également une poche de liquidités, qui représente généralement 10% à 20% du portefeuille.

En termes de secteur, entre 50% et 75% des titres sont généralement de la dette bancaire. Durant la crise sanitaire, ce sont eux qui ont principalement été vendus pour répondre aux demandes des investisseurs souhaitant récupérer leurs liquidités (1). En deux semaines, les demandes de rachat se sont chiffrées à 15% des encours totaux du marché français des fonds monétaires. Un niveau comparable à celui de 2008, mais qui avait été atteint en deux trimestres à l’époque. La classe d’actifs a donc démontré sa capacité à honorer une forte demande en un temps record.

Les fonds comptent également environ 15 % de dettes d’entreprise « investment grade » avec une maturité assez faible. « Si les émetteurs empruntaient à 4% il y a un an, ils émettent plutôt vers 2,70% aujourd’hui », renseigne Pascal Noaillon. Le reste des portefeuilles se compose de titres souverains et d’administrations publiques. Acheter un fonds monétaire revient donc à financer l’exploitation courante des entreprises et des régions, et donc à soutenir l’économie réelle. « La région Rhône-Alpes se finance de temps en temps sur le marché par exemple », partage le gérant.

Allocation du fonds BFT Aureus ISR :

Source : BFT Investment Managers, données au 20 janvier 2025

Au final, un fonds monétaire sert une performance égale à l’€STR (taux de référence à court terme en Europe) saupoudrée d’une dizaine de points de base. « Avec la hausse des spreads en décembre 2024 due à l’incertitude politique, les valorisations ont diminué et ont affecté les performances en mark to market. Mais elles seront récupérées car les titres sont intégralement remboursés à l’échéance », souligne Pascal Noaillon. Il faut toutefois veiller aux frais chargés, qui sont susceptibles d’entacher la performance d’un produit.

Vue sur les taux d’intérêt

Chaque fonds contient plusieurs centaines de lignes pour une centaine d’émetteurs environ. La combinaison de titres de courte maturité très bien notés et d’une importante poche de liquidité participe à rendre ces produits liquides et en fait une possibilité pour la gestion quotidienne d’une trésorerie. D’autant que, contrairement aux 32 jours des comptes à terme, aucun préavis n’est requis pour retirer son argent.

Cependant, l’avantage d’un compte à terme réside dans le fait de figer son rendement au taux en vigueur sur une durée déterminée. En période de baisse des taux, cela s’avère intéressant. Mais tout dépend de l’évolution de la courbe des taux in fine. « Les fonds monétaires sont complémentaires aux comptes à terme. Ils sont une brique de rendement diversifiée, basse volatilité, équivalent au cash, liquide au premier jour et sans préavis » résume finalement David Guyot, président de Pandat Finance.

Les caractéristiques d'autres produits, comme les comptes à terme, les contrats de capitalisation ou les produits structurés ont été présentés. Consultez les prochains évènements pour ne rien manquer des sujets de trésorerie.

(1) : Analyse détaillée des portefeuilles des fonds monétaires de droit français lors de la crise Covid-19 de début 2020, Pierre-Emmanuel DARPEIX, Natacha MOSSON, Autorité des marchés financiers (AMF), mai 2021

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise