Ce qu'il faut savoir sur la facturation électronique

Contenu réservé aux adhérents

Points clés à retenir :

- La réforme de la facturation électronique modifie en profondeur la façon d'envoyer ses factures ;

- Les PDP deviennent des partenaires centraux ;

- Certains trésoriers redoutent une hausse des refus de la part de leurs clients.

En 2026, l’administration fiscale a prévu une réforme d’ampleur sur la facturation. Elle introduit l’émission et la réception obligatoire de factures électroniques. L’objectif est d’automatiser le contrôle de la TVA et, à terme, de supprimer les déclarations qui lui sont liées. Il s’agit aussi de gagner en traçabilité et en rapidité.

Olivier Le Goff et Benjamin Conort, président et vice-président de la commission « fiscalité » de l'AFTE, ont organisé une réunion sur le sujet fin juin. Vanessa Irigoyen (Deloitte), Olivier Dias (Deloitte) et Eric Valion (Esker) y ont partagé leur expertise.

L'arrivée des PDP

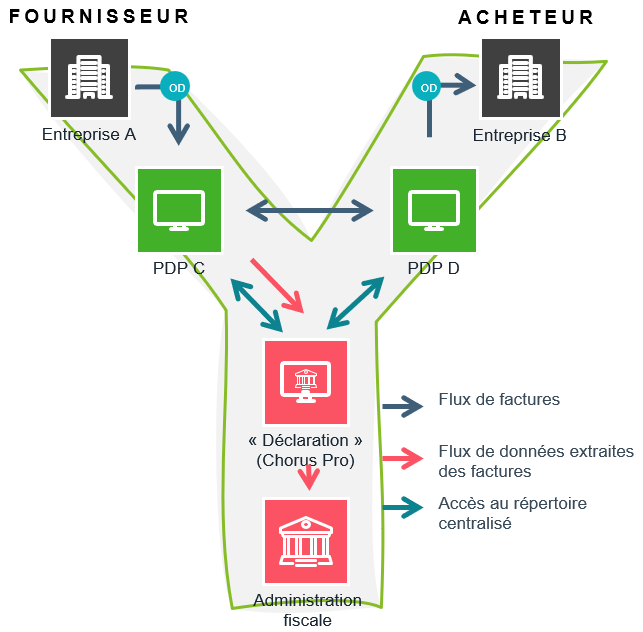

Le changement principal est la fin des envois directs de facture, que ce soit au format papier ou digital. La réforme oblige désormais à passer par le biais d’une plateforme de dématérialisation partenaire (PDP), qui transmettra la facture à la PDP de la contrepartie tout en extrayant certaines informations pour les envoyer à l’administration fiscale. On parle d’un modèle en Y.

Schéma du nouveau modèle :

Les PDP deviennent des acteurs centraux. Ce sont elles qui vont permettre aux entreprises d’émettre et de recevoir des factures conformes aux exigences de l’administration fiscale. Il est primordial de travailler avec une PDP accréditée par l’administration fiscale, en sachant qu’il en existe de nombreuses et qu’elles peuvent adresser des cibles différentes (petites structures, grandes structures…).

La liste des PDP immatriculée sous réserve est disponible ici.

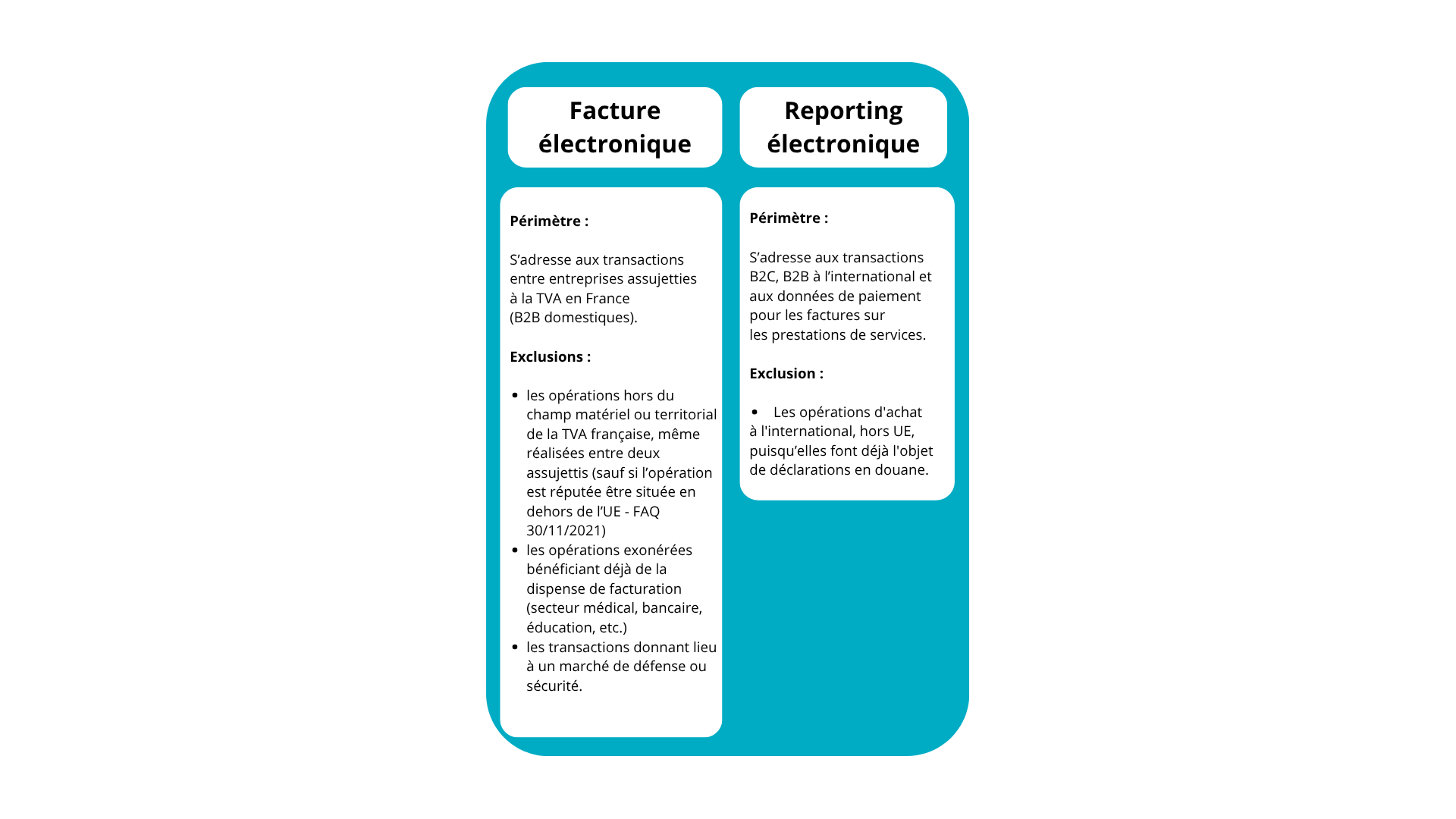

Outre ce changement, la réforme inclut deux grands volets : la facture électronique et le reporting électronique.

Facturation électronique (e-invoicing)

C’est l’obligation pour une entreprise d’émettre des factures électroniques de vente à son client.

- Périmètre : les transactions entre entreprises assujetties à la TVA en France (B2B domestiques) ;

- Nouvelles données à intégrer : le numéro SIREN ; l'adresse de livraison des biens, si différente de l'adresse du client ; qualification de l’opération (bien / service / mixte) ; le paiement de la TVA sur les débits, lorsque le prestataire a opté pour celui-ci ;

- Calendrier : entrée en vigueur le 1er septembre 2026 pour les grandes entreprises et les ETI (les entreprises de plus de 250 salariés OU celles dont le chiffre d’affaires dépasse 50 millions d’euros et le total du bilan 43 millions d’euros) ; le 1er septembre 2027 pour les PME et les micro-entreprises.

Reporting électronique (e-reporting)

Obligation qui n’existait pas auparavant et qui oblige les entreprises à rendre compte auprès de l’administration fiscale des transactions qui ne sont pas concernées par la facturation électronique.

- Périmètre : les opérations de vente B2C, de vente B2B à l’international, les opérations d’achat dans l’Union européenne et les données de paiement sur les prestations de services ;

- Calendrier : les échéances sont les mêmes que pour la facturation électronique, hormis une spécificité. Le reporting électronique se fera par décade, c’est-à-dire que les opérations réalisées entre le 1er et le 10 de chaque mois devront être reportées entre le 10 et le 20 du même mois, ainsi de suite. Les systèmes (caisses et autres) vont donc devoir s’adapter pour générer régulièrement un fichier adéquat aux nouvelles exigences.

| Attention Ces calendriers concernent les émissions de factures et de reportings. Toutes les entreprises devront être en mesure de réceptionner les factures électroniques dès le 1er septembre 2026. |

Amendes

Des amendes sont prévues en cas de non-respect des nouvelles exigences. Elles s’élèvent à 15 euros par facture dans le cas d’un manquement à une facture électronique et de 250 euros par transmission dans le cas d’un manquement à un reporting électronique. Ces amendes sont plafonnées à 15.000 euros par année civile et par obligation. Un droit à l’erreur existe pour la première infraction.

Des mesures seront mises en place pour les utilisateurs de plateformes défaillantes.

Point d’attention pour les trésoriers

- Crainte d’une hausse du nombre de refus : les factures étant désormais opposables en un clic, certaines entreprises s’inquiètent d’une hausse potentielle du nombre de refus de la part de leurs clients. Des complications sont peut-être à prévoir avec certaines contreparties ;

- Délai de paiement : un des objectifs parallèles de la réforme est l’accélération des délais de paiement. Dans le cadre d’échange d’informations entre administrations, la DGCCRF pourra obtenir des informations sur les factures de prestations de services, qui pourront avoir un impact sur le contrôle des délais de paiement par l'administration.

- Frais bancaires : les banques n’échapperont pas au passage à la facturation électronique pour les frais bancaires. La facturation électronique des prestations va induire une nouvelle capacité d’exploitation des données qui pose la question de la nécessité des « camt.086 » voire de la dangerosité de l’envoi par des voies différentes de données qui pourraient s’avérer ne pas recouvrir exactement le même périmètre ni la même périodicité.

Plus de détails ont été donnés lors de la réunion d'information de l'AFTE. Pour écouter le replay, rendez-vous ici.

Une réunion sur la facturation électronique et le sujet des frais bancaires est prévue le 15 septembre 2025. Ce sera l'occasion de poser vos questions.

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise