Règlementation : quelles évolutions potentielles pour le marché de la titrisation ?

Contenu réservé aux adhérents

L'équipe institutionnelle d'Amundi a tenu mardi 1er juillet un webinaire sur le marché européen de la titrisation et ses potentielles évolutions règlementaires. L'AFTE propose un résumé à ses adhérents.

Eléments clefs :

- Introduction du concept de « titrisation résiliente » pour certains actifs titrisés de haute qualité, qui abaisse le plancher de pondération des risques pour les banques ;

- Elargissement des actifs titrisés labellisés STS pouvant être des HQLA pour les banques, ce qui pourrait relancer le marché ;

- Allègement du coût opérationnel au travers de différentes mesures ;

- Un doublement de la taille du marché européen de la titrisation est possible selon Amundi si les mesures sont entérinées ;

- Les mesures essentielles de protection des investisseurs restent toutefois inchangées.

La sous-utilisation de la titrisation en Europe explique une partie de notre retard de croissance par rapport aux Etats-Unis selon le rapport de Mario Draghi produit à la demande de la Commission Européenne. Les raisons tiennent certes à un traumatisme suite à la crise de 2008 mais surtout à une règlementation punitive, notamment prudentielle, sous Bâle III et Solvabilité II, qui imposent des exigences en capital disproportionnées par rapport aux risques encourus. Pour stimuler l’utilisation et combler notre retard, l’Union européenne a décidé de procéder à des modifications règlementaires.

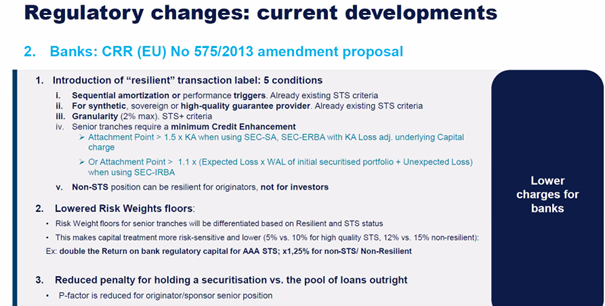

Le changement le plus important est l’introduction du concept de « titrisation résiliente » dans la règlementation prudentielle bancaire (CRR), qui s’appliquera à des tranches offrant un haut niveau de sécurité (détails ci-dessous). Elles requerront moins de capitaux à immobiliser au bilan des investisseurs, des banques et probablement des assureurs.

Concrètement, les titrisations dotées du label STS (Simple, Transparent, Standardised) et/ou catégorisées comme résilientes bénéficieront d’un plancher de pondération des risques très abaissé. Pour les actifs STS et résilients, le ratio pourrait passer de 10 % à 5 %. Pour les actifs non-STS mais résilients, il passerait de 15 % à 12 %. « C’est potentiellement une avancée considérable. Le rendement après coût du capital règlementaire serait très largement augmenté pour les banques », a assuré Hubert Vannier, responsable gestion des actifs titrisés à Amundi.

Source : Amundi, 1er juillet 2025

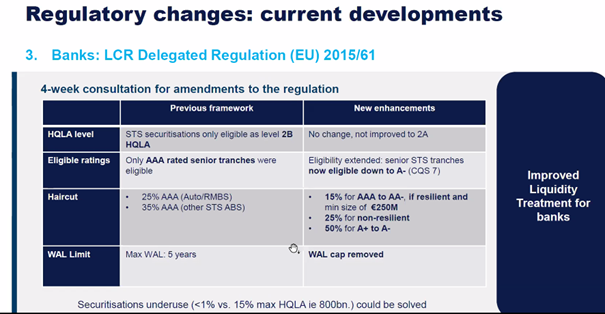

Une série de mesures améliorera également le traitement des actifs labellisés STS auprès des banques. Concrètement, plus d’actifs STS pourraient être considérés comme des HQLA (high quality liquid assets) pour les banques et donc entrer en compte dans le calcul de leur ratio de court terme (LCR). Les décotes (haircut) seraient aussi révisées à la baisse.

Cette mesure pourrait donner un regain d’intérêt au marché car la détention / cession de ces titres deviendrait plus intéressante. C’est un changement important car aujourd’hui 57% des titres sont retenus par les émetteurs en Europe comme collatéral pour des opérations de refinancement auprès de la BCE.

La titrisation effectivement placée pourrait ainsi connaître un retour en grâce auprès des banques et se rapprocher des 15 % de HQLA qu’elles peuvent représenter à leur bilan d’après Amundi, contre 1 % actuellement. Le détail des changements possibles est ci-dessous.

Source : Amundi, 1er juillet 2025

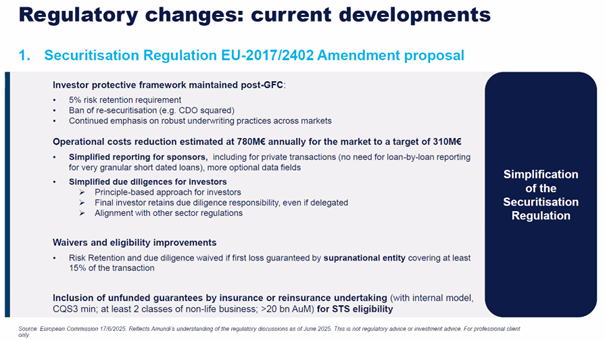

D’autres changements sont également envisagés pour simplifier le cadre règlementaire. On retrouve par exemple un allègement des coûts opérationnels annuels grâce à un reporting plus simple pour les sponsors des titrisations et une simplification de la due diligence pour les investisseurs (les coûts pourraient passer selon la commission européenne de 780 M€ à 310 M€ pour le marché).

Le label STS pourrait également s’ouvrir davantage aux titrisations synthétiques (qui n’incluent pas de transfert d’actifs mais seulement un transfert de risque via des produits dérivés), notamment celles reposant sur des garanties non financées émises par des entreprises d’assurance ou de réassurance.

Source : Amundi, 1er juillet 2025

Conséquences sur le marché

Les textes doivent encore passer le trilogue européen, un processus long et incertain à l’issue duquel il est possible de constater des avancées mais aussi des reculs.

Dans l’hypothèse d’une évolution favorable, Amundi s’attend à une arrivée massive des banques et des investisseurs sur le marché, et à ce que les assureurs profitent également des mesures même si la visibilité sur Solvabilité II est encore floue.

Le gestionnaire d’actifs prévoit un resserrement significatif des spreads, qui se comptent aujourd’hui encore en dizaine de points de base (bp) même pour les actifs de qualité AAA. Cela devrait être une source de motivation pour les émetteurs. On s’attend à plus de diversité sur le marché et plus de liquidité. « Il s’agit potentiellement d’un véritable changement de paradigme », a confié Hubert Vannier.

Si les modifications sont entérinées, Amundi table sur un possible doublement de la taille du marché, voire au-delà. Il se chiffre aujourd’hui à 1.200 milliards d’euros en Europe (Royaume-Uni inclus), soit 6% du PIB. A titre de comparaison, le marché américain s’établit à 13.700 milliards de dollars, soit 46% du PIB (14,5% du PIB si on exclut les émissions garanties par les agences gouvernementales).

Côté investissement

Les changements règlementaires permettront aux investisseurs d’accéder à moindre coût à des risques de crédit liés aux ménages auxquels ils n’ont aujourd’hui pas accès (crédits hypothécaires, crédits à la consommation) par le marché obligataire classique et qui possèdent pourtant des fondamentaux robustes étant donné le taux de chômage modéré en Europe. La société de gestion se montre aussi optimiste sur les CLO, dont les spreads devraient se resserrer le plus d’après elle.

A noter : ce qui ne changera pas

|

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise