Les différentes étapes du financement d'une acquisition

Contenu réservé aux adhérents

Gagner des parts de marché, se diversifier, s’implanter en région… Les raisons pour se lancer dans une acquisition ne manquent pas. Pour autant, mettre en place le financement approprié peut poser quelques difficultés.

C’est pour en discuter que la commission « Financement » de l’AFTE a organisé début décembre une conférence portant sur le financement d’acquisition. Elle a réuni :

• Marie-Agnès Delacour, responsable des équipes européennes de financement d'acquisition, de conseil en dette et en notation chez Société Générale ;

• JaneMegan Picone, directrice Acquisition Finance chez Société Générale ;

• Audrey Lesage, conseillère Banque Finance au sein du cabinet d’avocats Ashurst.

Quatre problématiques

Avant toute acquisition, il est important d’identifier quatre problématiques, qui permettront d’aboutir au plan de financement adéquat.

1. Comprendre l’effet de l’opération sur les états financiers. On appelle cela un merger model. Il comprend l’acheteur et la cible ; l’idée étant d’étudier l’impact de cette acquisition sur les cash flows et le bilan.

2. Comprendre l’impact crédit, qui se partage en trois points :

- Effet sur le profit financier (focus sur les ratios) : levier, gearing, LTV…

- Effet sur le profil opérationnel : diversification, taille, synergie (malgré un levier élevé, une acquisition peut tout de même avoir un impact crédit positif si elle améliore le profil opérationnel) ;

- Effet sur la politique financière : quelle génération de cash flow et quid des délais de paiement après l’acquisition ?

3. Définir les différentes poches de liquidité possibles, ainsi que leurs avantages et inconvénients. On pense au marché bancaire, au marché des intermédiaires, à des cessions éventuelles, au marché des actions, avec des instruments comme les convertibles ou l’augmentation de capital…

4. L’impact sur les financements et ceux de la cible. Si la cible est trop grosse, elle peut par exemple briser un covenant financier. L'acheteur devra dans ce cas soit refinancer la dette exiqtante, soit réfléchir à un waiver.

Si la cible a des financement en place, sont-ils portables une fois le changement de contrôle effectué ? S'ils ne le sont pas, il faudra les inclure dans le package de financements à mettre en place.

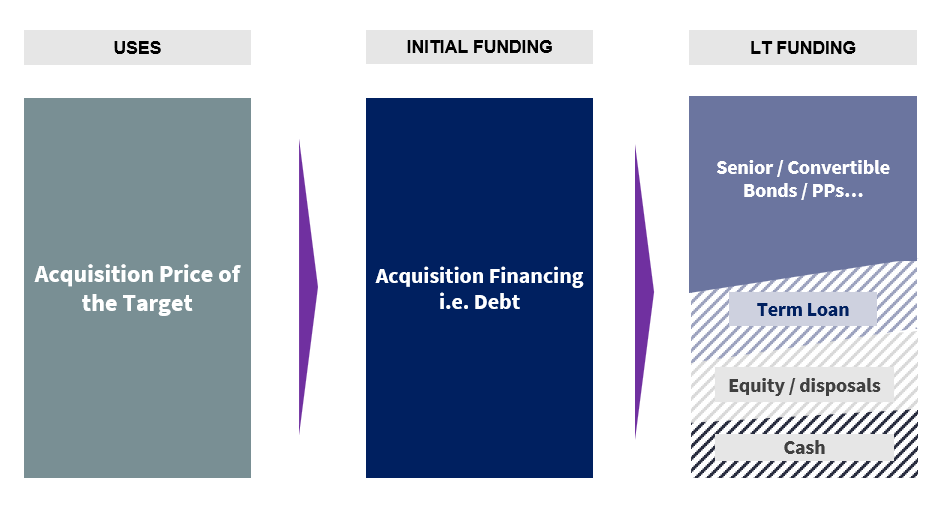

Plan de financement

Une fois ces problématiques adressées, il est possible d’établir le plan de financement : il contient le montant de la dette à lever, ainsi que la structure du financement.

Le montant inclura, ou non, le refinancement des dettes de la cible et de l'acheteur, avec l’objectif de maintenir une notation stable et un levier acceptable.

La structure, quant à elle, devra répondre aux exigences de court terme (bloc central) qui peuvent survenir dès l’annonce, ainsi que de moyen et long terme (bloc de droite).

Structure typique d’un plan de financement :

Source : Société Générale

Types de financement

Parmi les principales façons de se financer, on retrouve :

• Le bridge, qui répond à un besoin urgent de trésorerie (maturité de 12 à 24 mois, avec deux options d’extension de 6 mois possibles). Cette méthode permet d’apporter rapidement la partie du financement demandée dès l’annonce de l’acquisition ;

• Des term loans (prêt à terme), qui viseront à assurer les besoins à moyen et à long terme, tout en refinançant éventuellement une partie du bridge (maturité usuelle de 3 à 5 ans) ;

• Des lignes de crédit renouvelable (RCF), qui mettent à disposition un crédit sans qu’il soit obligatoire d’en utiliser la totalité. C’est cependant un type de financement assez rare.

En somme, une combinaison de financements à différentes échéances peut être utilisée pour atteindre la structure de capital optimale d’une entreprise. A noter que des aspects de taux et de change peuvent également être importants à prendre en compte.

Relation avec les banques

Les banques sont des interlocuteurs privilégiés dans le cadre d’une acquisition. Il existe deux façons principales d’organiser un financement avec elles :

• Souscrire à un prêt syndiqué (« underwriting ») : l’emprunteur s’adresse à un nombre limité de banques (généralement entre une et quatre) qui se partagent le financement en fonction de sa taille. Le prêt sera ensuite syndiqué (i.e. redistribué) aux autres banques en relation avec l’emprunteur, afin de réduire l’exposition des premières. « Cette façon de faire est appréciée pour sa confidentialité et sa rapidité, les discussions initiales se faisant en petit comité », renseigne JaneMegan Picone.

• Club deal : l’emprunteur s’adresse cette fois à un groupe plus large de banques relationnelles, sans intention de syndiquer le prêt par la suite. La confidentialité est moins certaine mais les coûts peuvent être réduits. « Cette méthode est destinée à des financements de plus petite taille, où l’on doit souvent faire des amendements sur des financements existants », ajoute-t-elle.

Conclusion

En résumé, un financement d’acquisition commence par une analyse approfondie des états financiers et des impacts anticipés. Cela permet d’aboutir à une structure de financement, qui sera spécifique à chaque opération. Un dialogue sera étroitement mené avec les banques et une attention particulière doit être portée aux clauses juridiques, certaines d’entre elles pouvant être négociées.

D’autres points, comme trois exemples de financement (deux opérations Roquette, une FDJ) accompagnés par Société Générale, ainsi que les clauses juridiques importantes, ont également été couverts lors de la réunion mais ne sont pas retranscrits ici.

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise