Dernière ligne droite pour la facturation électronique

Contenu réservé aux adhérents

Points clefs :

- Toutes les entreprises doivent être en mesure de recevoir des factures électroniques à partir de septembre 2026 ;

- Quatre nouveaux champs sont à renseigner dans la déclaration ;

- Les amendes par facture non conformes ont été relevées de 15 euros à 50 euros à l’occasion de la Loi de finances 2026 ;

- Les factures cédées (titrisation, affacturage) correspondent à un cas d’usage précis et donc à un champ précis.

La réforme de la facturation électronique entre en vigueur dans moins de quatre mois. Elle prévoit une dématérialisation des factures afin d’alléger la charge administrative des entreprises et de simplifier, à terme, leurs obligations déclaratives de TVA grâce au pré-remplissage des déclarations.

Cette réforme fournira en outre une meilleure visibilité sur les flux de TVA à la Direction générale des finances publiques (DGFiP), lui permettant de mieux détecter les écarts et anomalies entre TVA collectée et TVA déclarée, ainsi que de réduire la fraude dessus.

« Même si la réforme est informatique, la TVA est en réalité au centre des enjeux », explique Audrey Vivaldi, senior manager dans l’équipe TVA et taxes indirectes du cabinet d’avocats Arsene. En 2022, l’institut national de la statistique et des études économiques (INSEE) chiffrait le montant de la fraude à la TVA entre 20 et 25 milliards d’euros.

Pour bien préparer l’arrivée de la réforme, la commission « Innovations et solutions numériques » de l’AFTE a organisé une réunion début mai en partenariat avec France Fintech. Plusieurs experts sont venus partager l’état des lieux de la réforme et l’impact sur leurs clients.

Calendrier

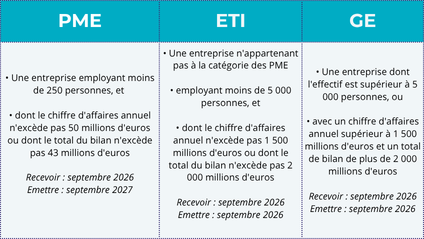

La réforme prendra place en deux temps : les entreprises de taille intermédiaire (ETI) et les grandes entreprises ont d’abord l’obligation d’émettre des factures électroniques à partir de septembre 2026. Par ricochet, ce sont donc toutes les entreprises qui devront être en mesure de recevoir des factures électroniques à cette date.

Dans un second temps, au 1er septembre 2027, les très petites entreprises (TPE) et petites et moyennes entreprises (PME) auront l’obligation d’émettre des factures électroniques. L’objectif est de préparer l’arrivée de la réforme européenne sur l’évolution de la TVA à l’ère du numérique, qui prendra place entre 2030 et 2035. En prenant une longueur d’avance, la France aura le temps d’aligner son dispositif avec le cadre européen.

Typologie des entreprises

Source : Insee

Aucun report de l’entrée en vigueur de la réforme française n’est prévu à date. Les pénalités ont même été relevées à l’occasion de la loi de finances 2026, passant de 15 euros à 50 euros par facture non conforme.

Modèle et transactions concernées

A la suite de nombreux développements, c’est finalement un modèle à quatre coins qui a été retenu : le fournisseur et le client sélectionnent chacun une plateforme agréée, qui échangeront les factures entre elles dans un cadre défini au niveau mondial par un organisme appelé Peppol. Ce dernier délègue son autorité à des autorités Peppol nationales, comme « Autorité Peppol France » en France, qui n’est autre que la DGFiP.

La liste des plateformes agréées est disponible ici. Une amende de 500 euros est prévue en cas d’utilisation d’une plateforme non-agréée pour la réception des factures électroniques, à l’expiration d’un délai de trois mois. Le montant est ensuite doublé tous les trois mois.

La réforme comprend deux volets, qui distinguent deux périmètres de transactions :

Facturation électronique (e-invoicing) : il s’agit des transactions domestiques entre entreprises locales (assujetties à la TVA en France). Les transactions avec les entités étrangères installées en France sont exclues de cette obligation. Le périmètre de l'e-invoicing étant calqué sur le périmètre de la TVA, les transactions exonérées de TVA (soins médicaux, enseignement, certaines opérations bancaires et financières) sont également exclues de l’obligation.

Quatre nouveaux champs sont à renseigner dans la déclaration : le numéro de SIREN du client, la catégorie de la transaction (livraison de biens, prestation de service ou mixte), option pour la TVA sur les débits et adresse de livraison des marchandises (si elle diffère de l’adresse de facturation).

Reporting électronique (e-reporting) : il s’agit des données de flux pour en dehors du champ de l’e-invoicing. On retrouve les transactions B2B internationales, les transactions B2C en France, les opérations avec les entités étrangères installées en France, les livraisons intra Union européenne et les exportations.

Les importations sont par contre exclues car elles font déjà l’objet d’un pré-remplissage dans la déclaration de TVA avec l’autoliquidation de la TVA à l’importation.

Le reporting électronique se fera par décade, c’est-à-dire que les opérations réalisées entre le 1er et le 10 de chaque mois devront être reportées entre le 10 et le 20 du même mois, ainsi de suite. Les systèmes (caisses et autres) vont donc devoir s’adapter pour générer régulièrement un fichier adéquat aux nouvelles exigences.

« En plus du reporting électronique sur les données de transaction, il existe également un reporting électronique sur les données de paiement. Il ne sera à déclarer que pour les prestations de services pour lesquelles vous n’avez pas opté pour les débits, c’est-à-dire les prestations de services pour lesquelles la règle d’exigibilité de la TVA est l’encaissement du prix. Sa périodicité sera mensuelle », indique Audrey Vivaldi.

Avantages pour le trésorier

Il est attendu que cette réforme génère plusieurs avantages pour les trésoriers. On liste généralement :

- Une amélioration des délais de paiement : la mauvaise volonté n’explique pas tous les délais de paiement. Beaucoup de problèmes résultent d’une mauvaise organisation qui achemine une facture au mauvais endroit. La réforme offre l’opportunité de revoir ses processus de validation (quels services sont concernés ? combien de validateurs ?). Une amélioration est attendue, d’autant que la DGCCRF a accentué ses sanctions envers les entreprises ne respectant pas les délais ;

- Réconciliation : les processus étant automatisés, les données seront mieux organisées et permettront de réconcilier plus facilement les paiements avec les factures, les avoirs etc…

- Financement : la fiabilité des données de la facture et son contrôle en continu par les autorités fiscales en font un objet clair et sûr pour le financement du poste client ou fournisseur. Cela pourrait améliorer l'utilisation de l’affacturage et de l’affacturage inversé.

Il existe néanmoins encore des zones d’ombre, en particulier en ce qui concerne les factures cédées dans le cas de programmes d’affacturage ou de titrisation. « Cela correspond à un usage précis et donc un champ précis, qui implique un traitement spécifique. Il y aura des répercussions sur le fonctionnement des programmes. Nous sommes en discussion avec de nombreux factors car les impacts doivent encore être éclairés », a précisé Tom Goyet, ingénieur commercial à la plateforme agréée TRESO2.

Conclusion

La réforme de la facturation électronique constitue finalement une opportunité de remettre à plat la qualité et la conformité fiscale des données de l'entreprise. La responsabilité de la donnée incombe à l'entreprise elle-même. Un flux techniquement transmis n'est pas nécessairement un flux fiscalement correct : soumission à la TVA, mentions obligatoires, preuves de transport, collecte effective de la taxe… Autant de points de vigilance qui supposent, en amont, une cartographie rigoureuse des flux et un audit approfondi de la TVA.

C'est sur cette base que l'entreprise pourra orienter ses opérations vers le bon canal — e-invoicing ou e-reporting — et travailler en bonne intelligence avec sa plateforme de dématérialisation.

Pour les trésoriers, l'enjeu est donc double : accompagner cette mise en conformité fiscale tout en tirant parti des gains opérationnels attendus sur les délais de paiement, la réconciliation et le financement du poste client.

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise