Le rôle de l’assurance-crédit dans un affacturage déconsolidant

Contenu réservé aux adhérents

Points clefs :

- L’affacturage déconsolidant consiste à sortir les créances clients de son bilan afin d’améliorer la présentation de ses états financiers ;

- L’assurance-crédit est obligatoire afin de transférer effectivement le risque de crédit lié à la créance ;

- L’entreprise doit obtenir l’aval de son commissaire aux comptes.

L’affacturage est un outil qui consiste à céder ses factures en attente de règlement à une société d’affacturage (un factor, qui peut prendre plusieurs formes) afin de profiter d’un règlement immédiat. La cession se fait moyennant une décote, qui permet au factor de se rémunérer en se faisant ensuite régler la facture.

Deux formes d’affacturage se distinguent : l’affacturage traditionnel et l’affacturage déconsolidant. Dans les deux cas la société se retrouve avec des disponibilités en échange de ses créances clients, mais la différence tient au fait que dans le second cas, les créances sortent du bilan de la société.

« Le format déconsolidant est souvent l’objectif recherché par les grandes entreprises dans la mise en place d’un contrat d’affacturage », indique Anne-Lise Leon, responsable du développement chez le courtier AU Group. Cette forme d'affacturage permet aux entreprises améliorer la présentation de leurs états financiers, en particulier celle de certains ratios comme le levier financier (dette financière nette / Ebitda), qui peuvent parfois être soumis à des contraintes.

Couvrir le risque d’insolvabilité

Mais pour qu’un montage d’affacturage déconsolidant soit validé, il doit obtenir l’aval des commissaires aux comptes, car la déconsolidation repose avant tout sur une approche comptable. Pour ce faire, la présence d’une assurance-crédit est généralement requise. Elle assure contre le risque d’insolvabilité des clients, qui compte parmi les trois risques d’une déconsolidation avec les risques de portage et de taux, et entérine la cession quasi totale des risques et les avantages liés aux créances cédées.

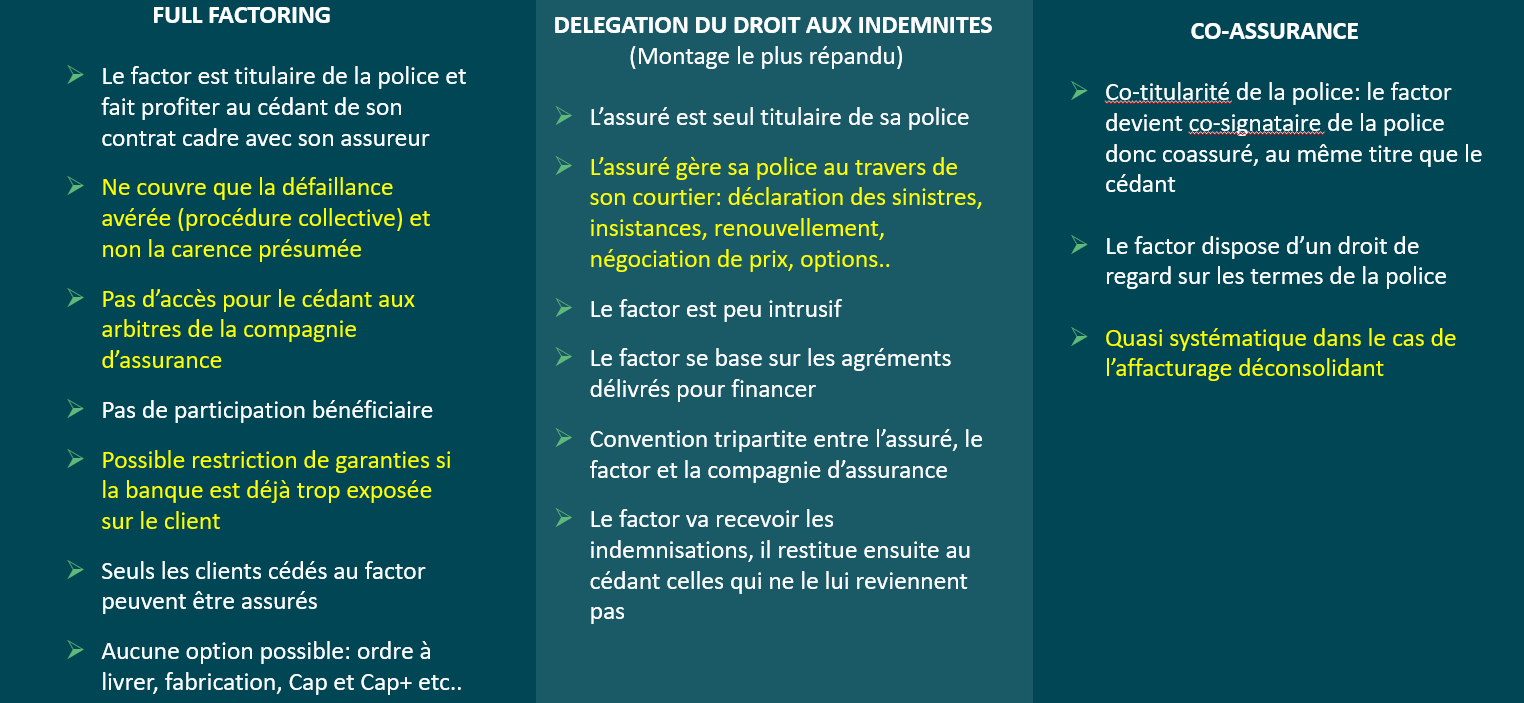

L’assurance-crédit pourra être proposée soit directement par le factor, soit par l’entreprise qui va apporter sa police en délégation des indemnités ou en co-assurance. En tout état de cause, il convient de se tourner vers son commissaire aux comptes, qui aura le mot final sur le caractère déconsolidant ou non de l’opération.

Trois options pour couvrir le risque de crédit :

Source : AU Group

« Le plus souvent, les entreprises préfèrent fonctionner avec leurs propres polices d’assurance-crédit, ce qui leur permet notamment d’avoir un accès direct aux arbitres des compagnies, et donc d’optimiser leurs couvertures clients, ce qui est indispensable pour la déconsolidation. Nous recommandons aux entreprises que nous accompagnons de privilégier la co-assurance, autrement dit la cotitularité de police entre l’entreprise et le factor, ce qui est le plus souvent privilégié par le commissaire aux comptes », détaille Anne-Lise Leon.

Récapitulatif

En matière d’affacturage déconsolidant, une étape essentielle est la validation par les commissaires aux comptes d’une part du dispositif proposé, et d’autre part de l’assurance-crédit. Concernant l’assurance-crédit, sont généralement scrutés :

- L’optimisation de la quotité d’indemnisation, idéalement portée à 95 % ;

- Le bon dimensionnement de la limite de décaissement devant couvrir les encours des principaux clients.

Une fois ce montage déconsolidant validé par les auditeurs de l’entreprise, cela améliore le besoin en fonds de roulement (BFR) de l’entreprise et ses ratios financiers.

Cela peut s’avérer particulièrement utile pour les sociétés devant rembourser une dette dans le cadre d’un LBO, celles désirant conserver des conditions attractives dans le cadre d’une syndication bancaire, pour les sociétés cotées en Bourse et cherchant à améliorer la présentation de leur bilan ou encore celles devant respecter des convenants dans le cadre de leurs emprunts.

Cet article est tiré d’une réunion de la délégation « Auvergne et Rhône-Alpes », organisée en novembre par Christophe Le Callonec, Johanna Bine et Sébastien Bourgis avec l’aide des experts d’AU Group. Un autre article sur l’assurance-crédit a été publié. Pour ne rien manquer des sujets de trésorerie, vous pouvez vous inscrire aux prochaines réunions.

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise