Comprendre les modifications apportées par l'amendement à IFRS 9

Contenu réservé aux adhérents

Points clefs :

- Depuis le 1er janvier 2026, un amendement à IFRS 9 est en vigueur et clarifie la date de comptabilisation et de décomptabilisation des actifs financiers liés à des paiements électroniques ;

- Cette dérogation s’applique uniquement aux passifs financiers et ce sous trois conditions.

La commission « Normes comptables internationales » de l’AFTE, représentée par Antoine De Lachappelle, chargé de normes et procédures comptables à Vinci, et Ariane Carpentier, responsable middle-office à Pernod-Ricard, a organisé une réunion sur l’actualité comptable fin 2025. Les impacts liés aux normes IFRS 9, qui est entrée en vigueur le 1er janvier 2026, et IAS 21 ont été discutés.

IFRS 9 est une norme internationale qui traite du classement, de l’évaluation et la décomptabilisation des instruments financiers. En 2024, l’International Accounting Standards Board (IASB) a déposé un amendement clarifiant les dates de comptabilisation et de décomptabilisation liées aux paiements électroniques, en réponse à une diversité de pratiques observée jusqu’alors.

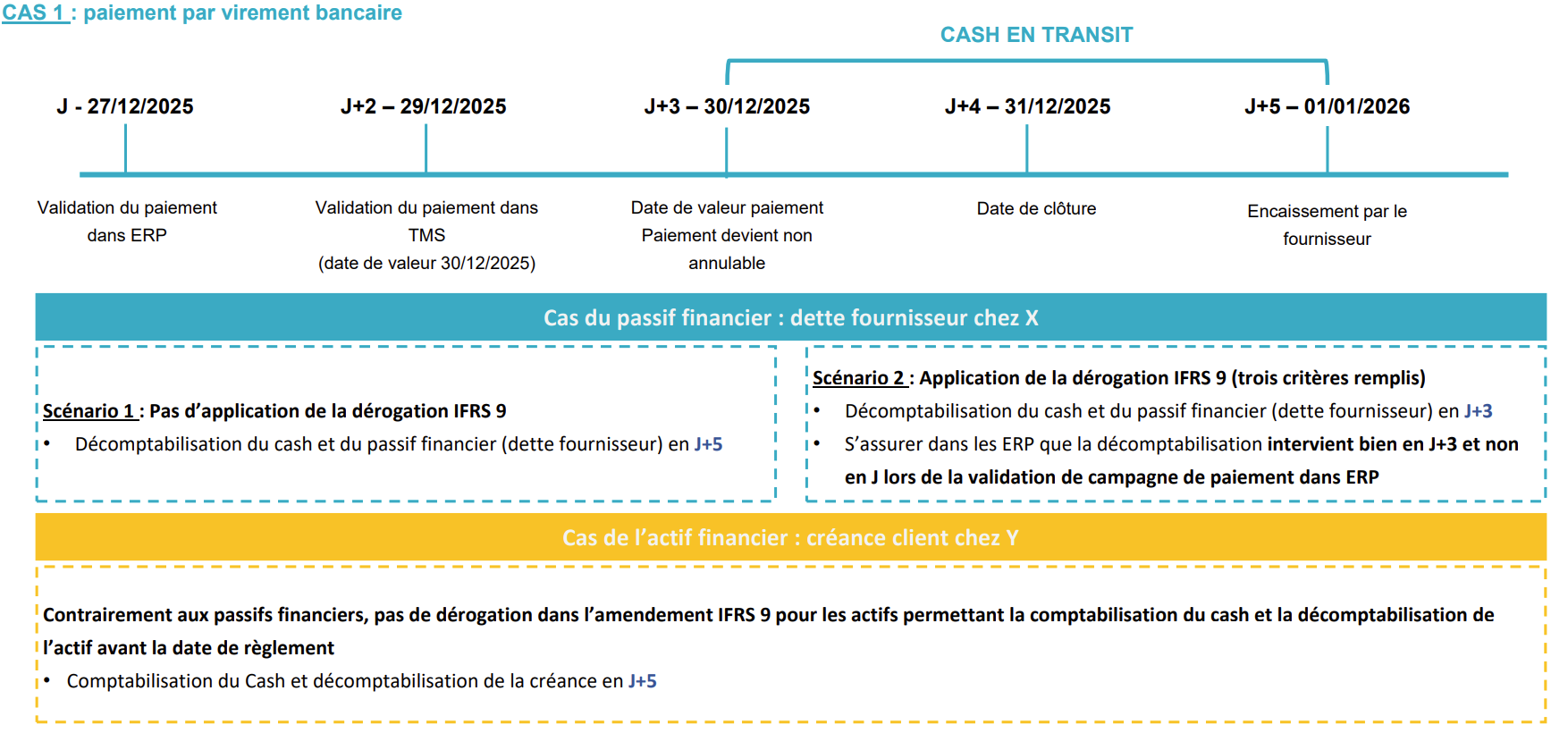

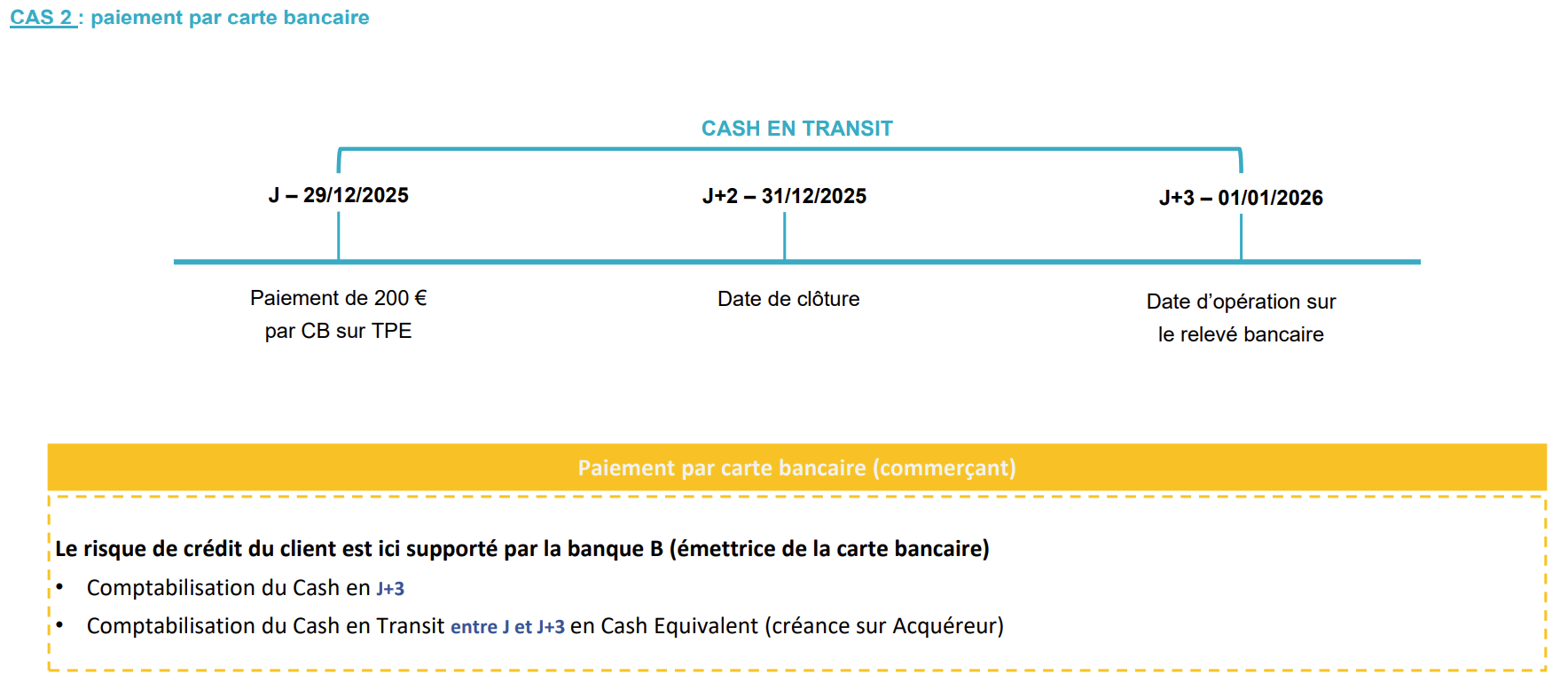

Le changement concerne les passifs financiers (comme une dette fournisseur) réglés par voie électronique. L’amendement prévoit une option comptable pour décomptabiliser le cash à un moment antérieur à la date de règlement, i.e. lorsqu’il commence son transit, et ce sous trois conditions :

- Il est impossible de révoquer le paiement ;

- L’entreprise n’a plus accès à la trésorerie en question ;

- Le risque de règlement est négligeable (la banque ne doit pas faire faillite durant les jours où le cash est en transit).

La majorité des paiements électroniques remplissent ces trois conditions. Néanmoins, en l’absence d’application de l’option, le passif (et la trésorerie) reste comptabilisé jusqu’à la date de règlement.

Cette option s’applique uniquement aux passifs financiers. Les actifs financiers restent décomptabilisés à la date où expirent les droits contractuels aux flux de trésorerie, de même pour la comptabilisation du cash. Dans la pratique, pour une créance client, cela correspond généralement à la date où l’entreprise est réglée, car c’est à ce moment qu’expire le droit de recevoir des flux de trésorerie.

Source : Commission « Normes comptables internationales », AFTE, 2025

Source : Commission « Normes comptables internationales », AFTE, 2025

Cette nouvelle méthode est entrée en vigueur le 1er janvier 2026. « Ce texte représente une opportunité pour réviser les pratiques existantes au sein de vos groupes en régularisant des traitement qui ne seraient pas alignés », conclut Antoine De Lachapelle, président de la commission « Normes comptables internationales » de l’AFTE.

Amendement IAS 21 L’IASB a aussi proposé un amendement à la norme IAS 21, confirmant une pratique qui était intuitive sur les devises non-convertibles. Il précise qu’en cas de devises non-convertibles au bilan, le taux de change le plus adapté à la transaction donnée (transaction commerciale, remontée de dividendes…) doit être utilisé. Les pays concernées sont surtout ceux où deux taux de change peuvent co-habiter, ainsi que les pays en hyperinflation (Argentine, Burundi, Haïti, Iran, Liban, Malawi, Venezuela, Soudan, Soudan du Sud, Turquie, Sierra Leone, Zimbabwe…). |

Cet article est tiré d’une réunion organisée en décembre 2025 par la commission « Normes comptables internationales » de l’AFTE. Les impacts de la norme IFRS 18 ont également été discutés. Pour ne rien manquer des sujets de trésorerie, vous pouvez vous connecter aux prochaines réunions.

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise