Quels sont les impacts de la norme IFRS 18 pour un trésorier ?

Contenu réservé aux adhérents

Points clefs :

- La norme IFRS 18 modifie la présentation du compte de résultat ;

- Le classement de certains éléments reste encore flou, car potentiellement à cheval entre deux catégories ;

- La norme entre en application le 1er janvier 2027, mais un comparatif basé sur l’année 2026 sera requis, y compris pour les comptes semestriels.

La commission « Normes comptables internationales » de l’AFTE, représentée par Antoine De Lachappelle, chargé de normes et procédures comptables à Vinci, et Ariane Carpentier, responsable middle-office à Pernod-Ricard, a organisé une réunion sur l’actualité comptable fin 2025. Les impacts liés à la norme IFRS 18, qui entrera en vigueur le 1er janvier 2027, ont été discutés.

IFRS 18 est une nouvelle norme comptable internationale modifiant la présentation des états financiers, en particulier celle du compte de résultat, afin de le rendre comparable entre entités différentes. Il sera désormais divisé en trois catégories principales :

- Investissement (« investing ») : gains et pertes liés aux actifs générant un rendement (immobilisations, placements, produits de trésorerie…) ;

- Financement (« financing ») : gains et pertes liés aux ressources financières externes (emprunts, intérêts…) ;

- Exploitation (« operating ») : reflète la performance principale de l’entreprise (catégorie par défaut, intègre les éléments qu’on n’a pas su classer dans les deux autres catégories).

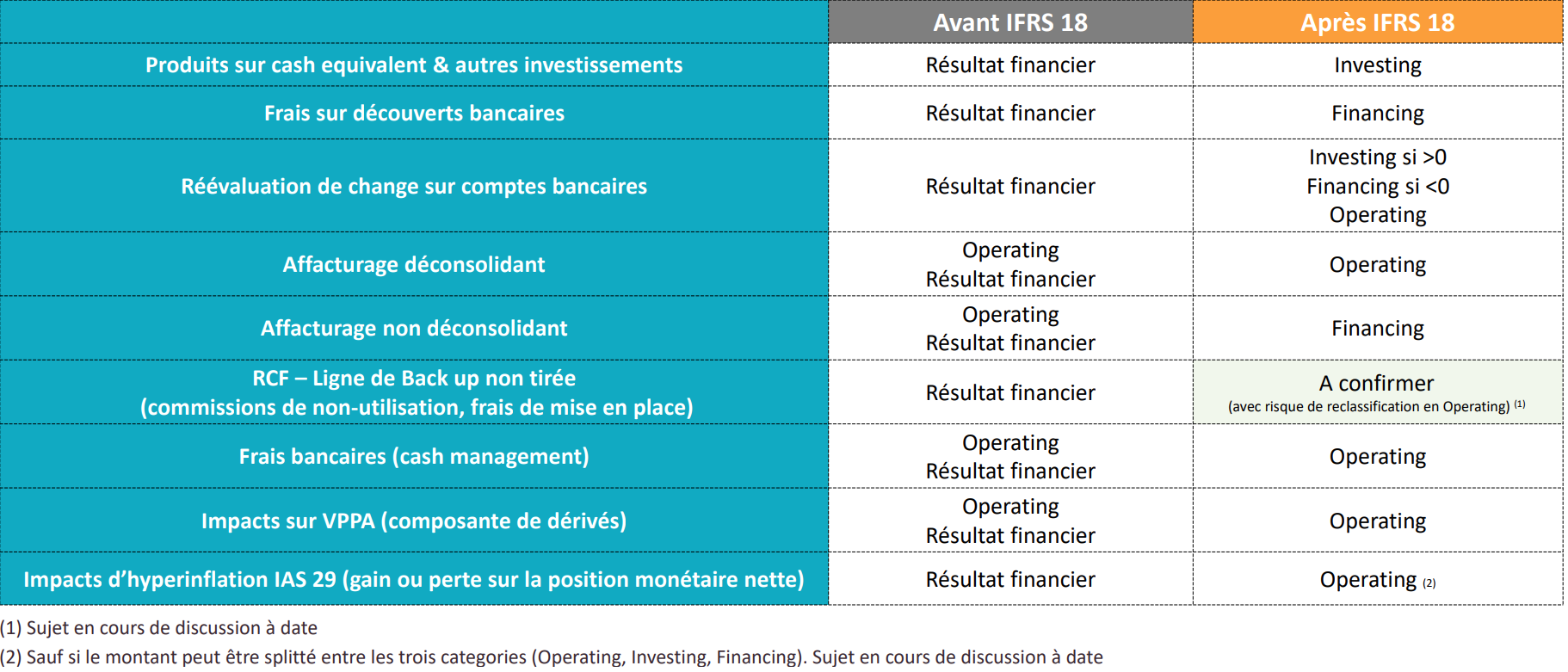

Les principaux reclassements des activités de trésorerie dans le compte de résultat sont les suivants :

Source : Commission Normes comptables internationales, AFTE, 2025

Dans son application, la norme IFRS 18 fait cependant encore débat. Par exemple, dans le cas d’une ligne de crédit ou de back-up que l’entreprise n’utilise pas complètement, les éléments portant sur la partie tirée se classent en « Financement », tandis que les éléments portant sur la partie non-tirée finissent en « Exploitation ». Jusqu'ici, rien d'anormal.

Mais le classement de certains éléments, comme les frais de mise en place liés à la partie non-tirée, reste flou. La norme semble plaider pour un classement en « Exploitation », étant donné que cette partie ne génèrera pas d’intérêts, mais la logique économique pourrait pencher plutôt pour un classement en « Financement », ces lignes étant présentes pour financer l’entreprise si besoin.

Des discussions de place sont encore en cours et l’AFTE recommande se rapprocher de son commissaire aux comptes pour trancher.

L’AFTE a également envoyé une lettre au comité d'interprétation des normes IFRS au sujet de la réévaluation des devises étrangères sur les financements intragroupes et des impacts des couvertures de change potentielles associées, demandant à ce que ces éléments soient classés dans la catégorie « Financement » du nouveau compte de résultat.

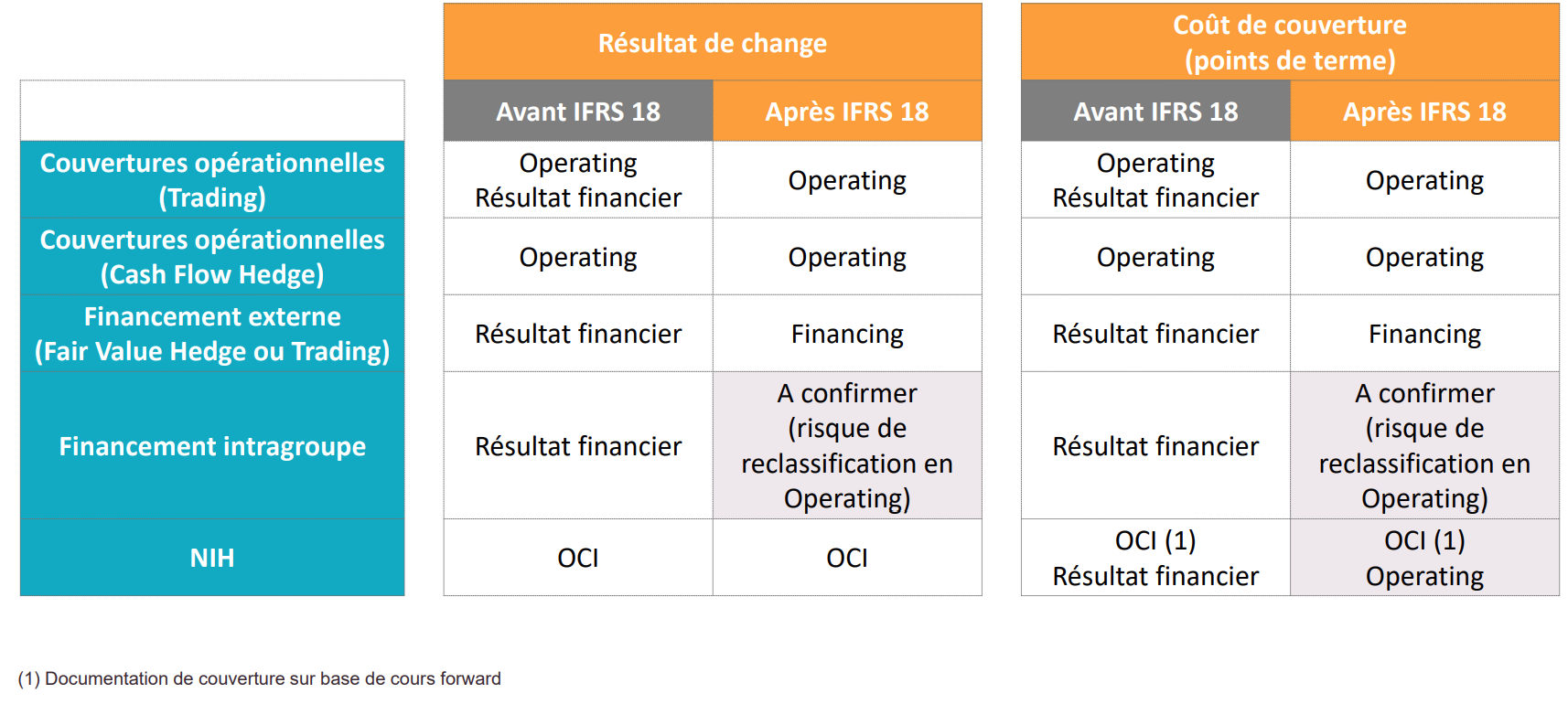

Traitement des dérivés spéculatifs et de couverture

La norme modifie également le traitement des dérivés. Les instruments utilisés dans un objectif spéculatif entreront dans la catégorie « Exploitation ». Ceux utilisés pour se couvrir iront dans la même catégorie que leur sous-jacent, y compris pour la partie coût de couverture ou coût d’inefficacité.

« Si une entreprise avait pour habitude d’enregistrer les effets de change de ses dérivés dans son résultat opérationnel et de placer les coûts de couverture en résultat financier, cette pratique ne sera plus possible en IFRS 18. Tous les impacts de dérivés liés à un sous-jacent opérationnel rejoindront désormais le résultat opérationnel, y compris les coûts de couverture », illustre Ariane Carpentier, vice-présidente de la commission « Normes comptables internationales » de l’AFTE et responsable middle-office à Pernod-Ricard.

Les impacts d’IFRS 18 sur le classement des activités de couverture sont représentés dans le tableau suivant :

Source : Commission Normes comptables internationales, AFTE, 2025

Tableau des flux de trésorerie et indicateurs de performance

IFRS 18 normalise également la présentation du tableau des flux de trésorerie, en particulier celle des flux de dividende et d’intérêts. La norme produit également de nouveaux rapprochements concernant des indicateurs de performance définis par la direction (« Management Performance Measures », MPM). Ils seront utilisés dans la communication financière, obligeant le trésorier à s’assurer que les indicateurs utilisés soient cohérents avec la nouvelle structure du compte de résultat.

La norme entrera en application en 2027, à partir du 1er janvier, mais un comparatif basé sur l’année 2026 sera requis, y compris pour les comptes semestriels. Les entreprises doivent donc s’attaquer à cette nouvelle présentation dès cette année.

Cet article est tiré d’une réunion organisée en décembre 2025 par la commission « Normes comptables internationales » de l’AFTE. Les impacts des normes IFRS 9 et IAS 21 pour un trésorier ont également été discutés. Pour ne rien manquer des sujets de trésorerie, vous pouvez vous connecter aux prochaines réunions.

Pour aller plus loin :

- Fiche session JAFTE 2025 – L’IFRS 18, de la théorie à la pratique, AFTE, novembre 2025

- IFRS 18 : Les 10 points clés de la nouvelle norme de présentation des états financiers, Forvis Mazars, octobre 2024.

La suite est réservée aux adhérents

- Accéder à tous les contenus métier de l’AFTE

- Bénéficiez de la force du réseau de la communauté des trésoriers et financiers d’entreprise

- Soutenez l’association qui œuvre pour le développement de la finance d’entreprise