Quick Fix, allègement des obligations de reporting de durabilité pour les entreprises de la vague 1 pour les exercices 2025 et 2026

La Commission européenne a adopté le 11 juillet 2025 un acte délégué venant alléger les obligations de reporting en matière de durabilité pour les entreprises de la vague 1 pour les exercices 2025 et 2026. Téléchargez la totalité de l'acte délégué et son annexe.

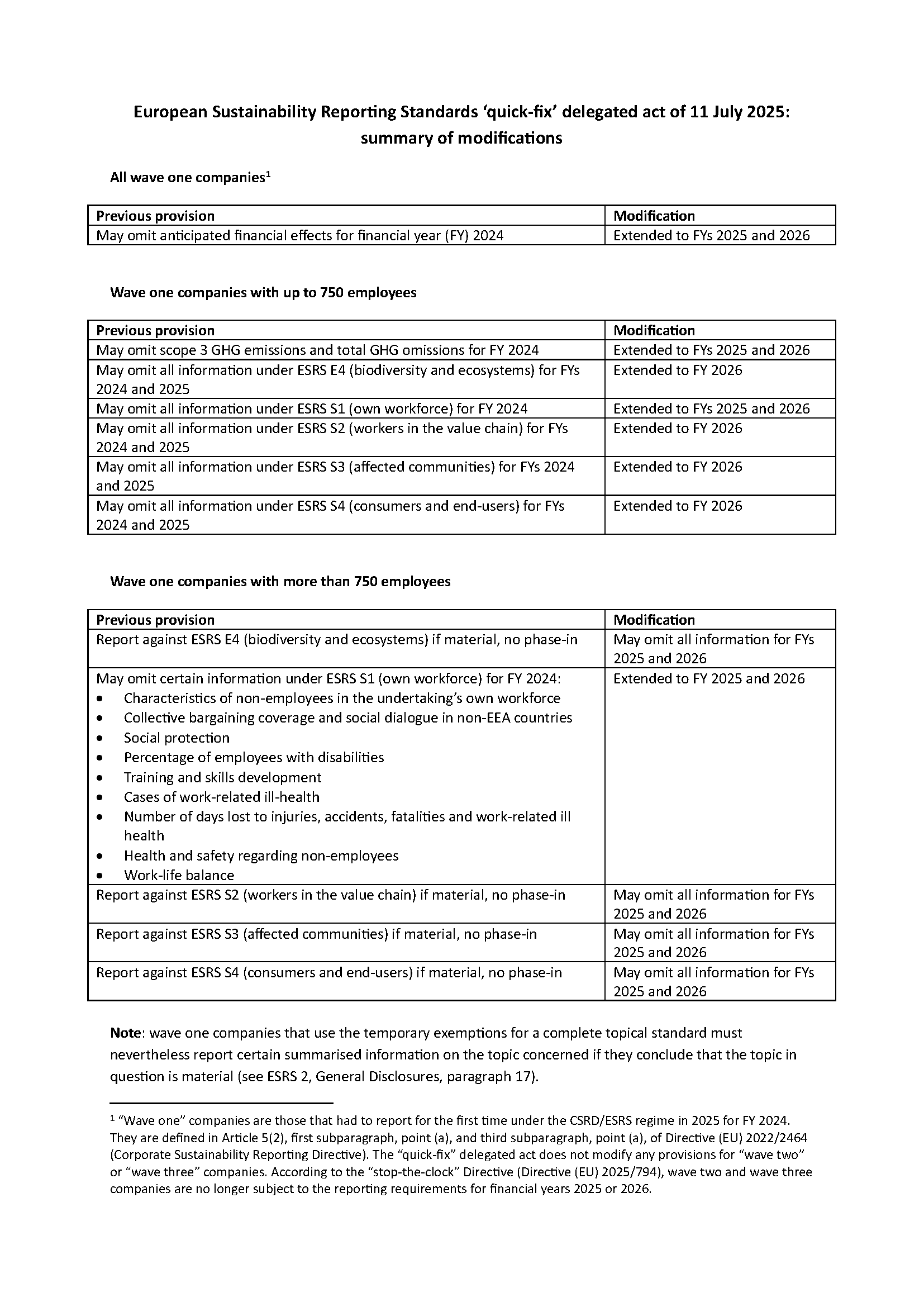

Ces modifications permettront d'alléger la charge de reporting et de sécuriser les entreprises qui ont dû commencer à publier leurs résultats pour l'exercice 2024, c'est à dire les entreprises de la vague 1.

Selon l'ESRS actuel, les entreprises qui publient leurs résultats financiers pour l'exercice 2024 peuvent omettre des informations sur, entre autres, les effets financiers anticipés de certains risques liés à la durabilité. La modification, applicable à partir de l'exercice 2025, leur permettra d'omettre ces mêmes informations pour les exercices 2025 et 2026.

Cela signifie que les entreprises de la première vague n'auront pas à déclarer d'informations supplémentaires par rapport à l'exercice 2024. De plus, pour les exercices 2025 et 2026, les entreprises de la première vague comptant plus de 750 salariés bénéficieront de la plupart des mêmes dispositions transitoires que celles actuellement applicables aux entreprises de moins de 750 salariés. Voici un résumé des modifications apportées.

Cette solution rapide était nécessaire car les entreprises de la première vague n'étaient pas concernées par la directive « stop-the-clock », qui a retardé de deux ans les exigences de reporting en matière de durabilité pour les entreprises qui publient leurs résultats à partir des exercices 2025 et 2026 (entreprises dites de la vague 2 et vague 3). Cette directive faisait partie du pauqet Omnibus adopté par la Commission fin février 2025.

Parallèlement, la Commission travaille à une révision plus large des normes européennes d'information sur la durabilité (ESRS), dans le but de réduire considérablement le nombre d'exigences en matière de données, de clarifier les dispositions jugées floues et d'améliorer la cohérence avec les autres textes législatifs. Cette révision devrait être achevée d'ici l'exercice 2027.