Directive omnibus : quels sont les impacts pour les entreprises européennes ?

En bref, elle allège les obligations de reporting extra-financière en les concentrant seulement sur les entreprises de plus de 1.000 salariés. Pour ce qui est de la due diligence à mener sur ses fournisseurs, elle se limite désormais aux fournisseurs directs. Malgré les simplifications apportées, les banques et investisseurs européens continueront à s’attacher aux ambitions en matière de durabilité des entreprises qu’ils financent.

La directive européenne Omnibus a été publiée le 26 février 2025 et concerne les règlementations CSRD (Corporate Sustainable Reporting Durability), CSDDD (Corporate Sustainability Due Diligence, aussi appelée CS3D) et la taxonomie européenne. Elle présente des allègements pour les entreprises concernées.

Toutefois, elle doit encore être validée par le Conseil et le Parlement européen avant d’entrer en vigueur, ce qui pourrait mener à des ajustements.

CSRD

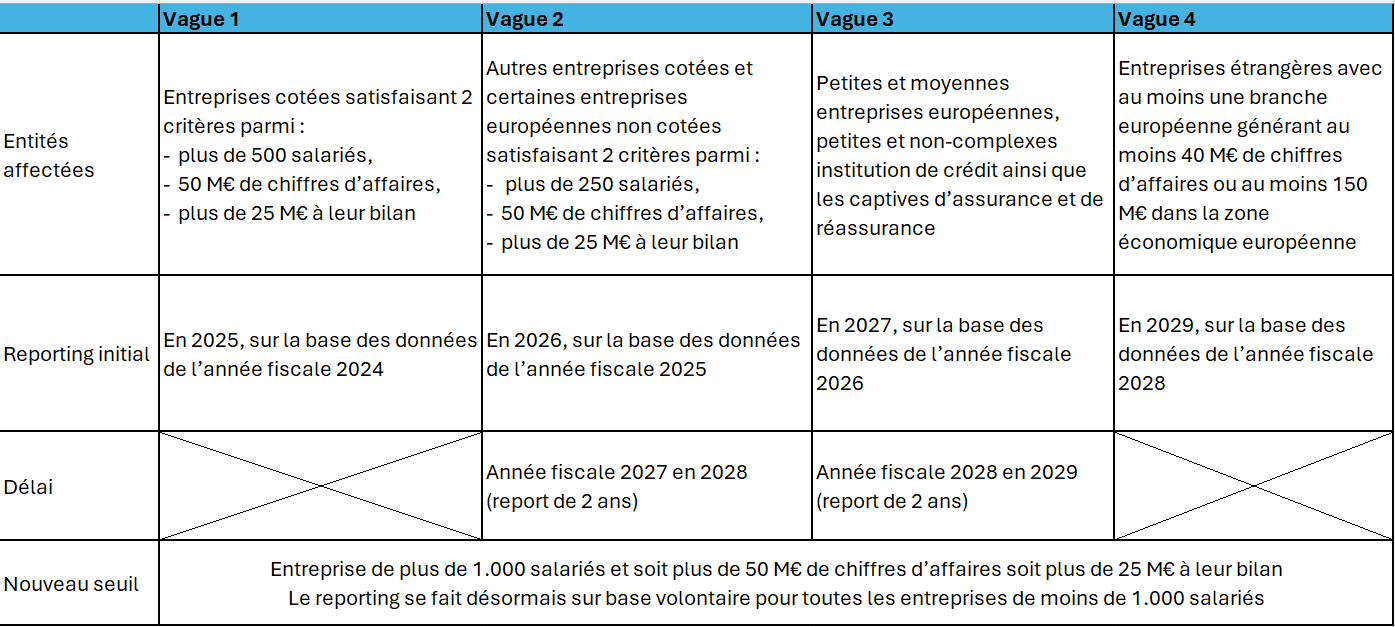

La directive harmonise les règlementations en alignant les seuils de la CSRD sur ceux de la CS3D, afin que les deux règlementations s’articulent entre elles.

L’impact est majeur : le nombre d’entreprises couvertes passerait d’environ 50.000 à un peu moins de 7.000. Le critère déterminant sera celui du nombre d’employés, qui est rehaussé à 1.000 salariés. Plus de 80% des entreprises précédemment concernées sortiraient ainsi du périmètre obligatoire de la CSRD et seraient alors soumises à un reporting volontaire.

Voici un récapitulatif des changements apportés à la CSRD en termes de périmètre et d’horizon :

Source : Crédit Agricole CIB.

Le reporting se fait donc désormais sur la base du volontariat pour les entreprises de moins de 1.000 salariés.

Pour autant, même si le reporting devient volontaire, les banques continueront à prêter attention à l’information extra-financière produite par les entreprises. « Nous pensons que l’importance du reporting ESG d’une entreprise s’inscrit au-delà du contexte de la finance durable. Cela reste des informations nécessaires et très recherchées par les banques et les investisseurs qui traitent actuellement déjà de la donnée ESG dans le cadre de leurs process internes », explique Eloïse Boutin, responsable des secteurs Transport et Telecom dans l’équipe finance durable de Crédit Agricole CIB.

En clair, être exclu du périmètre obligatoire de la CSRD ne signifie pas qu’il faille arrêter de produire de l’information extra-financière. Il conviendra de suivre les nouvelles pratiques adoptées par le marché, industrie par industrie, dans les prochaines années et de s’y conformer. Ce périmètre amendé de la CSRD ouvre de nouvelles perspectives pour les fournisseurs de données ESG qui se retrouvent dans une position privilégiée pour fournir les informations extra-financières des entreprises de moins de 1.000 salariés.

Concernant les obligations d'audit, dont certaines entreprises redoutaient une obligation contraignante et coûteuse de transition vers une assurance raisonnable, elles sont supprimées. Les entreprises restent soumises à une assurance limitée, sans exigence du renforcement du niveau de contrôle.

Important : le Sénat a voté mardi 5 mars un report de quatre ans pour l’entrée en application de la directive CSRD à l’échelle française, qui a été maintenu le 10 mars lors d'un examen en séance publique. Une commission mixte paritaire devra encore se pencher sur le sujet avant de rendre le report définitif.

CS3D

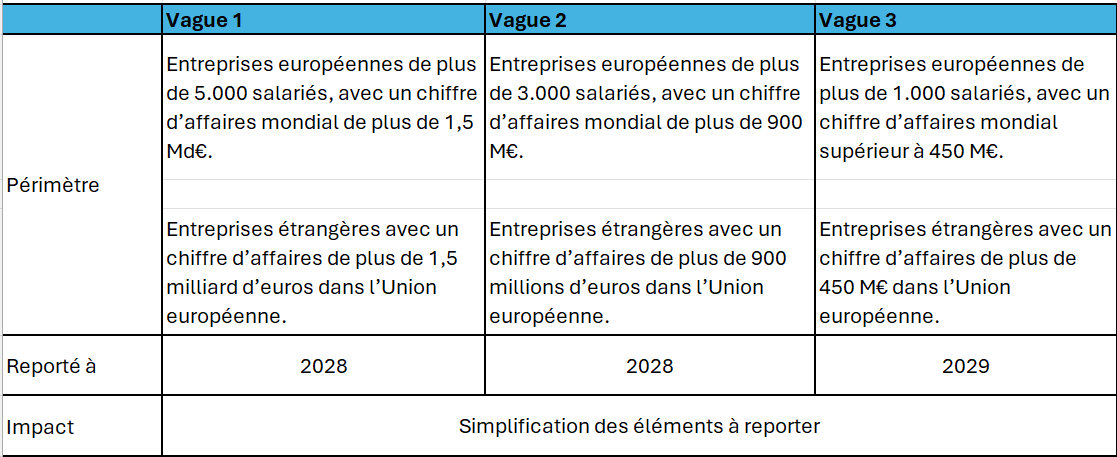

Les critères de déclenchement de la CS3D n’ont pas changé car c’est la directive CSRD qui s’est alignée dessus. Un délai de l’entrée en vigueur a par contre été demandé.

Voici un récapitulatif des changements apportés à la CS3D en termes d’horizon :

Source : Crédit Agricole CIB.

Le changement le plus important concerne toutefois la due diligence à faire sur ses fournisseurs, qui est désormais limitée aux fournisseurs directs (tier 1). « Cela peut poser des risques car nous ne serons peut-être pas en mesure de détecter des éléments négatifs dans les chaînes de valeur au-delà des fournisseurs directs », s’inquiète Coziana Ciurea Butler, analyste fixed income ESG dans l’équipe recherche crédit de Crédit Agricole CIB.

« Le fait de s’arrêter aux fournisseurs Tier 1 peut s’avérer limitant dans certaines industries, surtout celles qui ont été sujettes à des controverses. Le texte prévoit en revanche l’obligation de faire une évaluation approfondie lorsque l’on dispose d’informations « plausibles » qu’il y a un risque d’incidences négatives. Selon nous, cela nécessiterait de communiquer dans le reporting sur les raisons qui justifient le périmètre choisi », ajoute Eloïse Boutin. Il n’y a également plus d’obligation de résilier les contrats de fournisseurs non conformes.

Les entreprises n’auront pas non plus à réviser leurs fournisseurs chaque année mais tous les cinq ans. « Cela rend également la détection des problèmes potentiels plus difficile et augmente la probabilité d’impacts négatifs dans des parties de la chaine d’approvisionnement qui ne sont pas correctement surveillées », souligne Coziana Ciurea Butler.

L’obligation d’appliquer un plan de transition a été allégée en une simple adoption, sans nécessité de l’appliquer.

Enfin, les amendes, qui portaient sur au moins 5% du chiffre d’affaires mondial, seront désormais laissées aux mains des autorités de supervisions, qui suivront des lignes directrices rédigées par la Commission et les Etats membres.